“ O gestor financeiro é o defensor do ebitda.

A função que determina sua empregabilidade é fazer com que o orçamento se cumpra apontando ofensores e promovendo intervenções.

Nunca confunda as responsabilidades de um gestor financeiro com as de um tesoureiro, que especificamente coordena o faturamento e paga contas.

A margem de contribuição, e nunca o faturamento, é quem define a saúde da empresa. A matemática é simples e infalível. Se a margem de contribuição da empresa está com tendência de baixa, não caia na tentação simplista, preguiçosa e equivocada de cortar apenas despesas.

Se sua empresa está cortando custos e despesas, é porque provavelmente parou de empreender e inovar. É um sinal clássico de empresa sem planejamento estratégico. Cortar custos e despesas é efeito e não a causa dos seus problemas. Na prática e na grande maioria dos casos está colhendo os frutos da estagnação que leva invariavelmente a deterioração.

“ Quando a empresa começa a cortar despesas e custos é porque não tem planejamento estratégico e muito menos planejamento financeiro.

O processo de cultura orçamentária com visão de ebitda exige contingenciamento. Na prática o gestor financeiro deverá andar sempre um passo a frente da organização monitorando os indicadores financeiros e estratégicos e, principalmente, tomando decisões preventivas sobre intervenções conforme a performance da empresa.

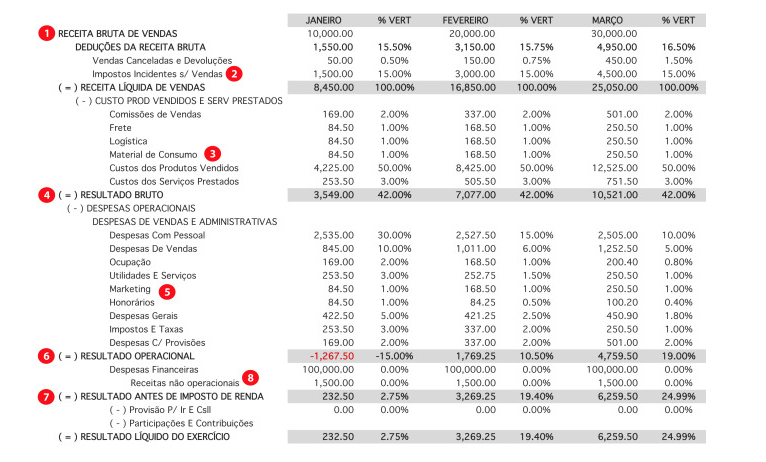

A performance da empresa é medida comparando orçado versus realizado especificamente a análise vertical e horizontal do DRE. Não existe nenhum outro caminho portanto não fazer é negligência e não falta de sorte.

A contingência no cenário positivo

Se performance for positiva, a intervenção deverá recalibrar a carga capacidade antecipadamente para evitar gargalos na produção de produtos e serviços.

Deverá observar também a nova exigência de capital de giro e buscar antecipadamente fontes de financiamento. Empresas morrem com mais frequência quando crescem de forma acelerada por que esquecem que para crescer precisam de capital novo.

“ Insolvência é uma doença fatal ! Aparece quando a empresa cresce de forma acelerada e não consegue pagar suas obrigações porque ainda não recebeu o dinheiro proveniente das suas vendas. Entre em “credit hold” em fornecedores e banco e morra por asfixia.

A contingência no cenário negativo

No caso negativo, a ordem deverá ser manter apenas custos e despesas que mantêm a empresa viva. Simples assim.

Qualquer flexibilidade sobre essa premissa deve ser encarada como negligencia e portanto o gestor deverá ser o único responsabilizado pelo agravamento da situação.

O que fazer no cenário de crise ?