Se você julga que sua empresa foi criada para perpetuar-se, e que a liderança e a intuição do brilhante dono e fundador não estarão presentes eternamente, a recomendação é optar por um caminho tangível, planejando o futuro da empresa com técnica versus apenas intuição.

Planejamento estratégico e orçamento são ferramentas complementares. O planejamento estratégico projeta a empresa no médio e longo prazos, garantindo sua perpetuação. O orçamento financia cada passo que será dado nesse caminho.

Antes de empreender tempo, dinheiro e pessoas em qualquer exercício relacionado às estratégias e prioridades para o ano fiscal, certifique-se que o orçamento esteja pronto e ratificado pela diretoria e acionistas da empresa.

O orçamento é obrigatório. A empresa que opera sem a orientação de um orçamento detalhado está predestinada a morte, portanto, se seus diretores não conduzem a empresa com foco exclusivo nos resultados que foram documentados e orientados pelo orçamento, livre-se de deles antes que sua empresa entre numa zona de risco que na maioria das vezes é irrecuperável.

O orçamento proporciona uma visão clara sobre:

- Mapeamento das diversas fontes de receitas. Podem ser novas receitas de novas vendas ou receitas recorrentes de clientes existentes;

- Mapeamento das receitas provenientes de diferentes canais de vendas e parcerias estratégicas;

- Custo detalhado da mercadoria ou serviço vendido. Também permite monitorar as tendências de aumento ou redução de cada item que compõe o custo;

- Estabelece a margem de contribuição média que deverá ser respeitada pela área de vendas no processo de negociação com clientes;

- Define as despesas fixas associadas a sede da empresa – backoffice;

- Estabelece provisionamentos que podem ser, por exemplo: flutuação do dólar, inadimplência, pagamento de despesas financeiras, juros de empréstimos;

- Define a exigência de capital de giro e, consequentemente, a melhor estratégia para financiamento da empresa;

- Estabelece o EBITDA que significa, na prática, a capacidade de geração de caixa da empresa que é essencial para demonstrar sua rentabilidade;

- Define a capacidade de investimento em projetos estratégicos;

- Define a remuneração por meritocracia através de bônus e remunera o acionista através dos dividendos.

O orçamento é um exercício contínuo de previsibilidade com assertividade, portanto deverá ser revisado sistematicamente para garantir que o EBITDA combinado seja alcançado e superado. A revisão poderá determinar por exemplo:

- Aquisição de mais capacidade produtiva considerando que a tendência das vendas esteja acima do planejado

- Recomposição da exigência de capital de giro para suportar o crescimento da empresa

- Redução da capacidade, caso as vendas estejam abaixo do planejado

Um outro efeito positivo do orçamento é determinar a atitude dos líderes que conduzirão a empresa pelo ano fiscal. As expectativas sobre os líderes são:

O líder deverá ter uma visão empreendedora

Durante a fase de decisão sobre quais projetos estratégicos engajar e investir, é essencial não perder de vista a objetividade.

Lembre-se que a finalidade de qualquer negócio privado deve ser única e exclusivamente:

- Criar valor para a empresa

- Gerar lucro para o acionista

Outros temas como bem estar dos colaboradores, social, ambiental, etc, dependem da capacidade da empresa em gerar lucro.

O orçamento, quando mal interpretado, gera um ciclo vicioso perigoso. As evidências de que a empresa está em perigo dá-se quando:

- O gestor congela seu pensamento estratégico e fica amarrado de forma preguiçosa ao orçamento que serve de desculpas para não empreender. O orçamento tem função orientativa e não punitiva;

- O capital de giro vira dívida. Quando não há gestão sobre exigência e aplicação dos recursos do caixa, a empresa pega dinheiro novo para cobrir despesas e dividas antigas. Nunca, em hipótese alguma, deixe seu financiamento sobre capital de giro virar dívida. Sua empresa corre o risco de entrar numa rota de insolvência de difícil de recuperação.

O líder deverá calibrar corretamente carga versus capacidade de execução da empresa

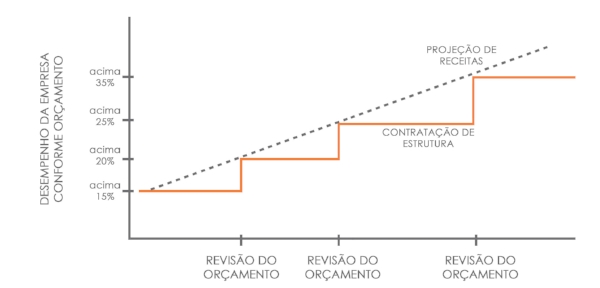

Os ajustes podem demandar a aquisição de mais estrutura num cenário de crescimento, ou, de cortes num cenário desfavorável. Ambos não geram efeito imediato, portanto, antever as tendências é uma obrigação do gestor responsável.

As ações de manutenção e ações corretivas devem ser executadas antes que algum, qualquer, desastre aconteça.

Note no quadro abaixo que a aquisição de mais capacidade produtiva, antecede ao novo faturamento. O inverso ocorre no cenário negativo, ou seja, o faturamento desapareceu e você ainda está pagando as despesas.

O líder deverá contratar “skill” compatível com desafio

A característica do gestor negligente, preguiçoso e mal preparado é seguir a risca o orçamento se vangloriando da sua habilidade de eliminar despesas irrisórias como “cortar a máquina de café” e demitir os “funcionários da limpeza”. Nunca oferece um projeto de forma construtiva que promova alguma melhora na produtividade.

A característica do gestor diligente representa a atitude desejada. O gestor diligente e criativo segue rigorosamente o orçamento com visão de EBITDA, ou seja, toma suas decisões priorizando ações que tem impacto positivo maximizando e racionalizando o capital disponível na forma de construção de projetos, processos, procedimentos e rotinas que constroem valor tornando a empresa mais competitiva, ora por custo, ora pelo diferencial competitivo.

O líder deverá publicar acordo de metas e métricas

Nunca publique um orçamento desvinculado de um acordo de metas e métricas. O acordo de metas força o gestor preguiçoso e malicioso a executar sobre as estratégias que foram priorizadas.

Além da execução das tarefas diárias, o gestor sênior também deverá dedicar parte do seu tempo articulando sobre como poderá contribuir proativamente para a visão da empresa.

O bônus pago ao gestor, é calculado pelo acordo de metas com suas respectivas métricas que deverão ser auditáveis. O acordo de metas deve servir como um estímulo,nunca penalidade. portanto, deverá utilizar uma metodologia compreensível como a “SMART” – Simples, Mensurável, Atingível, Realista e conforme cronograma (Time). A metodologia SMART permite que o acordo seja justo.

O líder deverá desenhar projetos estratégicos

Na prática cada gestor sênior deverá construir projetos estratégicos relacionados às suas áreas de atuação. Cada projeto deverá construir valor para a empresa, adicionando novas competências essenciais para o futuro conforme a visão e missão da empresa. Se seu diretor sênior nunca ofereceu um projeto estratégico, livre-se dele.

Exemplo:

- Produtos – elaborar um cronograma de novos produtos e serviços considerando a inovação como diferencial competitivo. Nesse caso, o cliente é quem deve perceber os benefícios

- Marketing – construir programas que “atacam” segmentos de mercado. Marketing não tem valor nenhum se não conquistar novos mercados e/ou aumentar a participação em mercados existentes

- Vendas – Gestão de carteira de clientes é fundamental. Num mundo comoditizado, que pressiona margem, a área de vendas deve chegar antes da concorrência no cliente através de uma gestão de carteira conduzida via metodologia CRM

- Financeiro – Articular o financiamento da operação. As empresas morrem quando crescem muito rápido sem calcular sua exigência de capital de giro. Morrem por insolvência

- Operações – Implementar cultura da qualidade através de um projeto de gestão de processos, procedimentos e rotinas com metas de melhorias que deverão ser contínuas

O líder deverá pactuar sobre modelo de tomada de decisões

No caso de ambiguidade, a visão, missão e objetivos deverão ser considerados como um referencial seguro que servirá como critério para tomada de decisões consensual.