A estrutura de preços, ou precificação (pricing) dos produtos ou serviços oferecidos pela empresa é uma das tarefas mais importantes ao longo do processo de planejamento financeiro. O exercício exige precisão, já que afeta financeiramente todas as áreas da empresa e é fundamental para o sucesso do planejamento estratégico.

A formação do preço deverá ser observada considerando duas perspectivas:

- Margem de contribuição. Todos os custos envolvido no produto devem ser listados e contabilizados, ou seja, o custo da mercadoria vendida (CMV) deverá ser detalhado e preciso para que a margem de contribuição seja calculada corretamente.

- Preço praticado pelo mercado. Após calculada a margem de contribuição, deve-se analisar os preços praticados pelos concorrentes que oferecem produtos ou serviços similares. A calibração é essencial para que as vendas aconteçam conforme planejado e as metas financeiras sejam atingidas.

Cada família ou categoria de produtos e serviços devem apresentar margens de contribuição diferentes conforme suas características ou estratégia de vendas e marketing. Podem ser vendidos individualmente e devem ser vendidos combinados – “cross sell”.

Dessa forma, a flexibilidade na negociação com o cliente não afeta a margem de contribuição média determinada pelo orçamento geral da empresa e portanto, deverá ser respeitada.

A margem de contribuição individual de cada produto ou serviço poderá ser até negativa quando o produto ou serviços está em sua fase de lançamento, por exemplo, quando ainda não atingiu um determinado volume para chegar no ponto de equilíbrio – “break even point”.

Especificamente para empresas de prestação de serviços, a margem de contribuição deverá ser considerada também para cada contrato. Normalmente, o valor da venda do contrato tende a deteriorar ao longo do tempo por vários motivos. A gestão do contrato deve considerar que a correção monetária deverá, além de compensar a inflação do período, compensar também reajustes de benefícios que certamente serão superiores ao índice combinado no ato da assinatura. Fatores como o sindicato da categoria, por exemplo, tendem a impor reajustes acima da inflação e portanto acima dos índices de reajuste.

Quando a precificação – “pricing” é conduzida de forma negligente, o conjunto de mazelas vem em forma em cascata, afetando todas as áreas da organização. Por exemplo:

Marketing, se promover um produto com preço errado ou seja, diferente do que é aceito e praticado pelo mercado formado por seus concorrentes, todo dinheiro investido nas ações de geração de demanda será desperdiçado.

Financeiro, o preço errado compromete a margem de contribuição geral da empresa. Compromete também o EBITDA que foi combinado com os acionistas e documentado pelo orçamento anual.

Vendas, para atingir a meta de rentabilidade, quando o preço foi definido de forma errada, o aumento do volume de vendas deverá compensar. Na prática, o volume não acontece na mesma proporção do desconto concedido, portanto, a venda é concluída com margem inferior a combinada.

Considere para o cálculo apenas duas variáveis que exigem respectivamente pesquisa e diligência. São elas:

- Preço médio praticado no mercado. Pesquise seus principais concorrentes e verifique o preço, prazos de entrega, condições de pagamento.

- CMV – Custo da Mercadoria Vendida. Seja muito cuidadoso ao listar todos os custos relacionados exclusivamente ao produto ou serviço. * Não caia na armadilha de diluir as despesas da sede na precificação do produto. A margem de contribuição deverá ser suficiente para pagar as despesas da sede e gerar o lucro definido pelo orçamento.

A precificação bem elaborada permite racionalizar os custos com o objetivo de aumentar a rentabilidade medida pela margem de contribuição. Veja exemplos a seguir:

- Formação de política de preços, incluindo concessão de descontos para clientes conforme o volume comprado ou programação de compras regulares

- Maximizar as compra de insumos ou produtos importados

- Programar e calibrar a produção na busca por economia em escala. Nesse caso, os custos fixos não crescem na mesma proporção dos variáveis, melhorando a margem de contribuição

- Formulação das metas de vendas e remuneração via comissões considerando a margem praticada na venda e não faturamento

Calculando preço de vendas passo a passo

Uma rápida explicação sobre a tabela exemplo

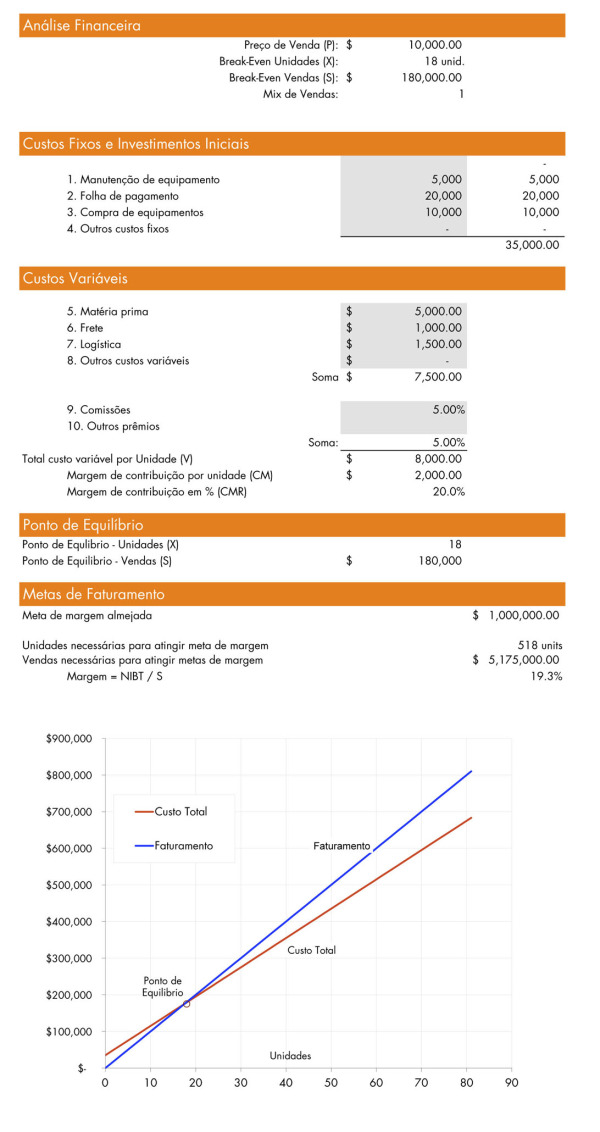

- O Preço do produto praticado no mercado é de R$ 10.000,00 por unidade

- Os custos fixos relacionados ao produto são de R$ 35.000,00

- Os custos variáveis relacionados ao produto (unitário) são de R$ 8.500,00 incluindo comissão sobre vendas.

- A margem de contribuição encontrada foi de 20% portanto o ponto de equilíbrio é de 18 unidades vendidas a R$ 10.000,00, gerando um faturamento de R$180.000,00

- Se a meta almejada pela empresa é gerar R$ 1.000.000,00 de margem de contribuição, deverá vender 518 unidades e portanto um faturamento de R$ 5.175.000,00

Como analisar a viabilidade

Para verificar a viabilidade do produto ou serviço, considere primeiramente o número de unidades no ponto de equilíbrio. Uma vez identificada (poderá ser em: metros, unidades, kg, etc), analise se o mercado tem condições de absorver, no mínimo, a quantidade associada ao ponto de equilíbrio para que a operação apenas empate.

Como próximo passo, estabeleça uma meta de margem de contribuição em Reais, ou seja, a meta que a empresa almeja gerar com esse produto ou serviço. Calcule novamente o novo número em unidades (kg, metros etc). Valide novamente se o mercado tem condições de absorver esse novo número.

Antes de empreender, certifique-se que sua empresa tem condições reais de capturar uma porção de participação de mercado – “market share” conforme as unidades que deverão ser vendidas para alcançar a meta determinada.

Adaptando o modelo a sua realidade

Preço de Venda (P) deve ser o preço praticado no mercado, e não o preço que você gostaria de vender seu produto ou serviço.

Custos Fixos e Variáveis. some todos os custos fixos relacionados ao produto. Não importa se sua empresa é uma fábrica, comercial importadora ou prestador de serviços. Certifique-se que contabilizou todos os custos para não precificar o produto com prejuízo. Por exemplo: manutenção, energia, mão de obra direta, frete, embalagem, comissões, seguro, custo aduaneiro. O conceito contábil prático e simples para diferenciar custos de despesas é:

- Custos estão relacionados exclusivamente ao produto, ou seja, custo da mercadoria vendida.

- Despesas são relacionadas a sede administrativa ou “back office”.

Investimentos. Ainda com relação aos custos, vale a pena listar o valor do investimento inicial do produto ou serviço. É uma excelente prática para auxiliar no cálculo do tempo de retorno sobre o investimento. O investimento pode ser, por exemplo, uma máquina ou equipamento específico. Se o investimento inicial for um equipamento financiado, coloque o valor aproximado da parcela mensal que deverá ser paga ao fabricante.

Indique as comissões de vendas para seus vendedores, canais de vendas ou representantes de vendas. Note que você pode pagar mais comissões para produtos que tem um percentual de margem de contribuição maior. Nunca permita que seu vendedor seja apenas “comprado pelo cliente”. Exija e reforce através da remuneração variável que ele venda produtos conforme a rentabilidade estabelecida.

Defina as metas de margem e de faturamento para equipe de vendas internas, canais de vendas e representantes comerciais. O plano de vendas deverá obedecer a política de preços e volumes, definidas e ratificadas pelo orçamento. Não delegue ao gestor de vendas a flexibilidade sobre a margem de contribuição que será praticada.

Defina a meta de produção assim como as metas de vendas, a disponibilidade de produtos deverá ser compatível com o faturamento a ser alcançado.